“레버리지 ETF 오래 들고 있으면 녹는다”는 말, 한 번쯤 들어보셨을 겁니다.

이 현상의 정식 이름은 변동성 손실(Volatility Decay), 또는 변동성 끌림(Volatility Drag)입니다. 왜 이런 일이 생기는지, 숫자로 한번 확인해 보겠습니다.

Photo by Unsplash

Photo by Unsplash

핵심 한 줄 요약

레버리지 ETF는 일별 수익률에 배율을 적용하기 때문에, 횡보장에서 복리 효과가 역으로 작용하여 원금이 깎입니다.

숫자로 보는 변동성 손실

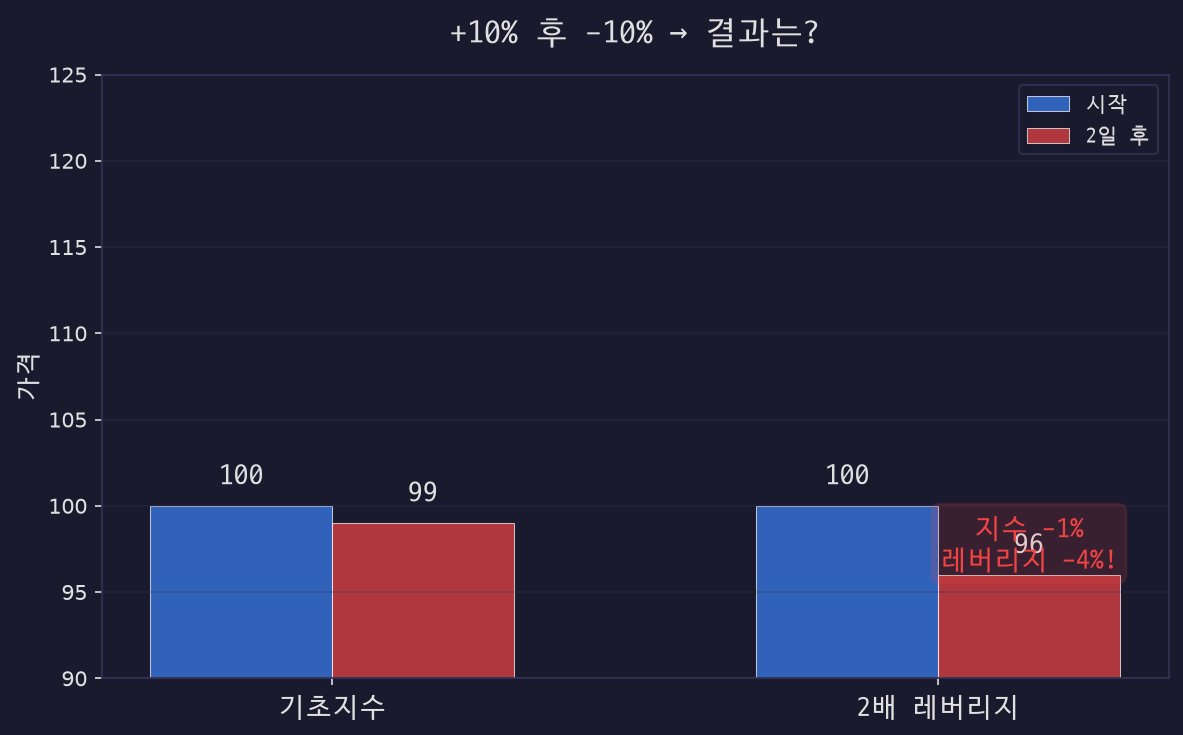

가장 단순한 예시로 살펴보겠습니다.

| 날짜 | 기초지수 | 변동률 | 2배 레버리지 ETF | 변동률 |

|---|---|---|---|---|

| 시작 | 100 | - | 100 | - |

| 1일차 | 110 | +10% | 120 | +20% |

| 2일차 | 99 | -10% | 96 | -20% |

- 기초지수: 100 → 99 = -1%

- 2배 레버리지: 100 → 96 = -4%

기초지수는 1%만 빠졌는데, 2배 레버리지는 4%가 빠졌습니다. -1% x 2 = -2%가 되어야 할 것 같지만, 실제로는 2배보다 더 많이 손실이 발생합니다.

왜 이런 일이 생길까?

원리는 간단합니다.

- 올라갈 때 불어난 금액(120)에서

- 내려갈 때 배율만큼 더 크게 빠지는데

- 줄어든 원금(96)에서 다시 회복해야 하므로 비대칭이 발생

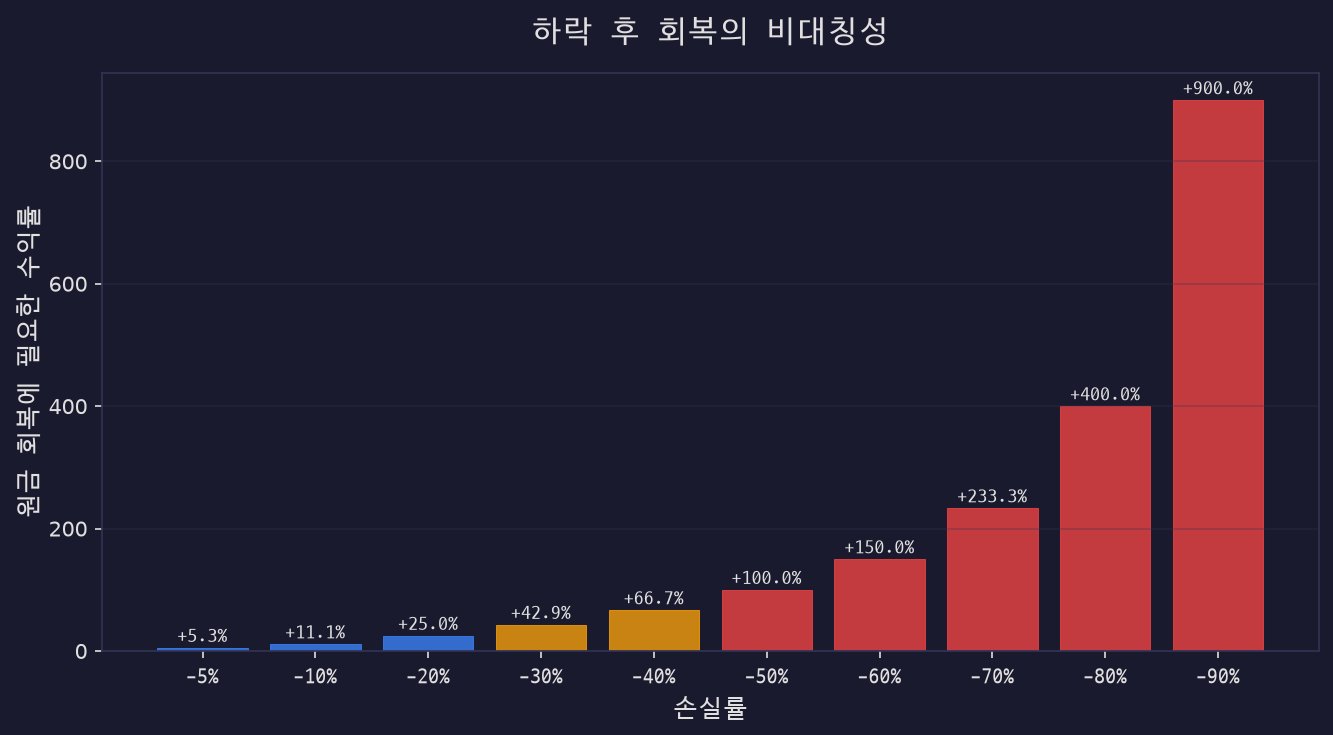

수학적으로 정리하면 이렇습니다.

- 100에서 -4%를 회복하려면 → +4.17% 필요

- 100에서 -20%를 회복하려면 → +25% 필요

- 100에서 -50%를 회복하려면 → +100% 필요

빠질수록 회복이 기하급수적으로 어려워집니다. 레버리지는 이 비대칭을 증폭시킵니다.

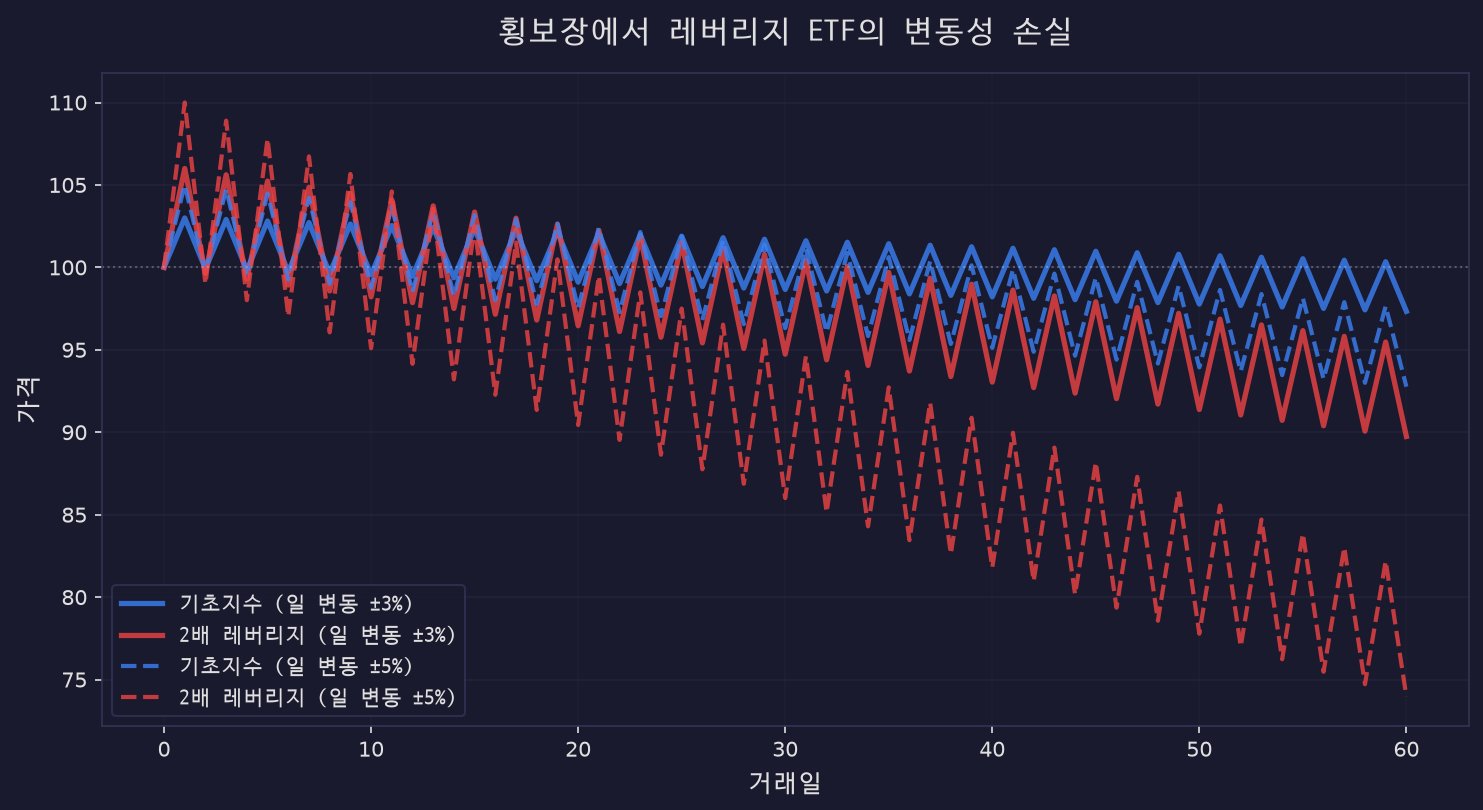

횡보장에서 더 심해진다

변동성 손실은 방향 없이 위아래로 흔들리는 횡보장에서 가장 극심합니다.

Photo by Unsplash

Photo by Unsplash

| 시나리오 | 기초지수 최종 | 2배 레버리지 최종 |

|---|---|---|

| 매일 +1%, -1% 반복 (60일) | 99.4 | 97.6 |

| 매일 +3%, -3% 반복 (60일) | 94.6 | 80.4 |

| 매일 +5%, -5% 반복 (60일) | 85.2 | 52.8 |

변동폭이 클수록, 기간이 길수록 녹는 속도가 빨라집니다.

그러면 레버리지 ETF는 무조건 나쁜 건가?

아닙니다. 핵심은 용도를 제대로 이해하는 것입니다.

Photo by Unsplash

Photo by Unsplash

레버리지 ETF가 유리한 경우:

- 강한 상승 추세가 확실할 때 단기 트레이딩

- 명확한 진입/청산 기준이 있는 전략적 매매

레버리지 ETF가 불리한 경우:

- 방향 없는 횡보장에서 장기 보유

- “언젠간 오르겠지” 식의 묻어두기 투자

마무리

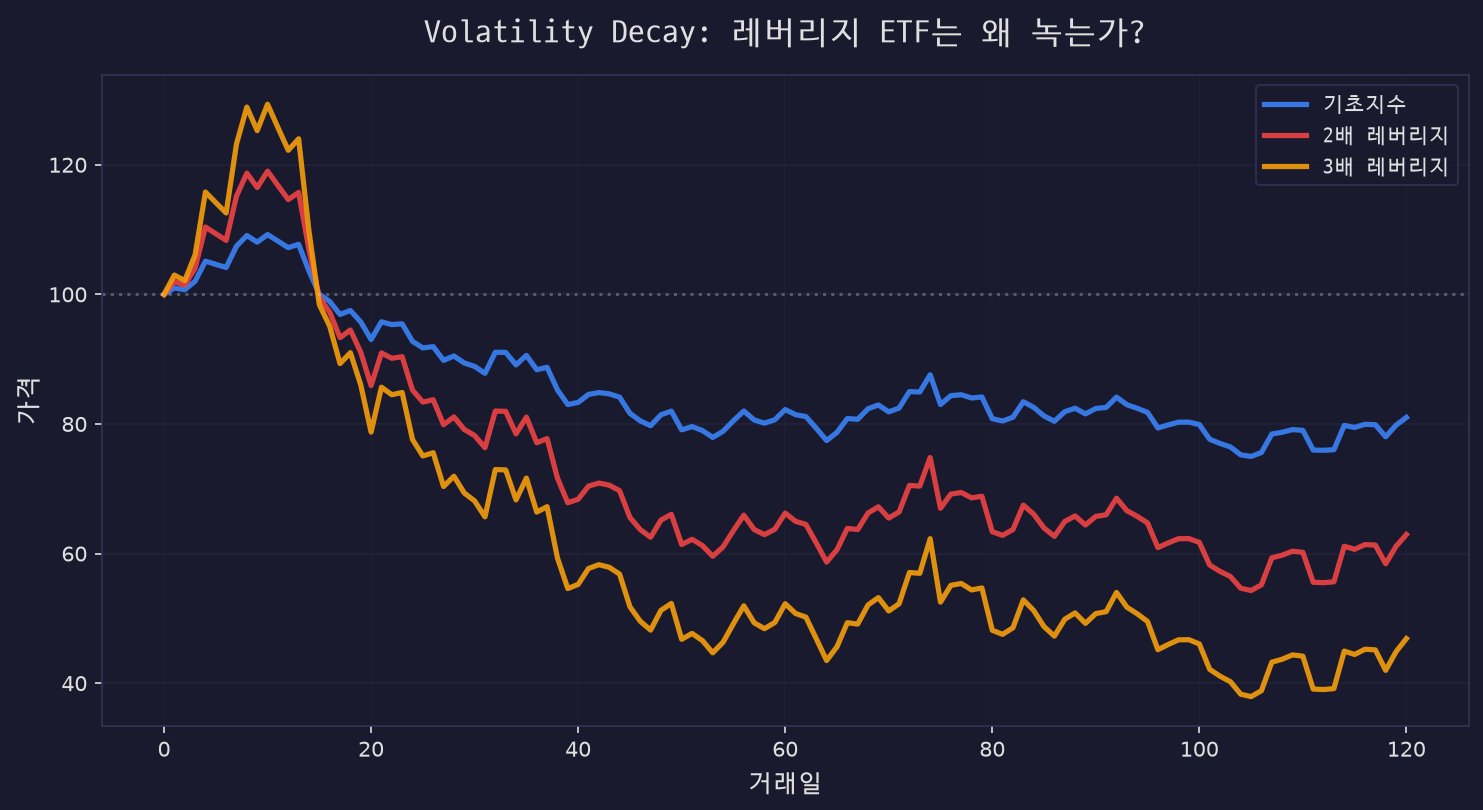

레버리지 ETF가 “녹는다”는 표현은 과장이 아닙니다. 변동성 손실(Volatility Decay)이라는 구조적 특성 때문에, 장기 보유 시 기초지수보다 수익률이 뒤처지는 것은 수학적 필연입니다.

TQQQ, SOXL 같은 3배 레버리지 상품을 장기 투자 목적으로 들고 계신 분이 있다면, 이 구조를 꼭 이해하고 전략을 다시 점검해 보시길 권합니다.

기초지수 대비 2배, 3배 레버리지 ETF의 장기 성과 시뮬레이션. 배율이 높을수록 더 빠르게 녹아내린다.

기초지수 대비 2배, 3배 레버리지 ETF의 장기 성과 시뮬레이션. 배율이 높을수록 더 빠르게 녹아내린다.